К концу текущего года кардинально меняются маршруты и сопряженный с ними логистический сегмент, обеспечивающие внешнеэкономические связи России. Ввиду санкций против РФ и угрозы смежных (вторичных) санкций с этих маршрутов ушли западные компании-монополисты, издавна обслуживающие эти и другие мирохозяйственные маршруты - «Maersk», MSK, CGM и ряд других. Сменили их в основном китайские фрахтовые и транзитные компании, но большинство из них, пользуясь очевидной ситуацией, зачастую повышают расценки на доставку грузов в РФ и тем более на транзитную доставку в РФ через сопредельные страны.

Соответственно, ту же политику с середины 2020 - начала 2023 г. проводят эти страны, увеличивая расценки для транзита РФ, как и для транзита российских экспортных грузов. Еще в декабре 2022 г. на международном саммите «Европейского шелкового пути» в Дуйсбурге (ФРГ) многие китайские компании заявляли о необоснованно высоких транзитных тарифах в Казахстане, особенно для грузотранзита в РФ и из РФ. Эти претензии китайская сторона пока не отозвала. В свою очередь, Турция всё чаще повышает транзитные тарифы по артерии Дарданеллы–Мраморное море–Босфор.

Тем временем ОАО «РЖД» совместно с железными дорогами Казахстана, Туркменистана и Ирана ввели на текущий год пониженные тарифы на евроазиатский контейнерный транзит по восточному сектору коридора «Север-Юг». Но это решение касается в основном международного транзита и не распространяется на транзитные расценки в портах этих стран.

В связи с означенными тенденциями главная задача российской логистики в современных внешнеэкономических условиях - это обеспечение наиболее оптимальных маршрутов доставки грузов конкретным потребителям. Точнее маршрутов, состыкованных с морскими портами в России и в странах, «свободных» от антироссийских и других санкций. С учетом российской географии решение этой комплексной задачи связано, во-первых, с использованием маршрутов из портов Китая, Ирана, Турции, Грузии, Абхазии, стран Северной Африки, Юго-Восточной Азии. Во-вторых, с использованием «двойного» транзита грузов в РФ через Иран и Турцию, то есть сперва поступающих в эти страны из портов Пакистана, Индии, стран Аравийского полуострова, Южной Азии (как в обратном направлении - из России).

В свою очередь, доставка грузов в порты этих стран впрямую связана с использованием судов, принадлежность которых исключает введение против них санкций. В этой связи все более востребовано использование флота под «удобными» флагами (ФУФ), поскольку большинство стран и территорий, где зарегистрированы эти суда, не участвуют в антироссийских санкциях. В то же время фактическими владельцами большинства ФУФ-судов являются судостроительные или фрахтовые компании стран Запада - это, с одной стороны.

С другой - примерно в 30 странах и территориях «удобного» флага регистрируются российские суда. Соответственно, приоритетным должно быть использование именно этих судов. Что целесообразно дополнять разработкой схем использования того же флота в связях с другими странами, чтобы предотвратить распространение на эти страны и суда вторичных санкций США/Запада. Такие комплексные схемы используют подсанкционные Иран, Венесуэла, Мьянма, КНДР, Куба, Судан. Те же и смежные схемы активно применяли ранее подсанкционные Испания, ЮАР, Южная Родезия, КНР, Ливия, Кампучия.

Для решения транзитно-логистических вопросов не менее важный фактор - это стоимость заходов судов в порты и их обслуживания. Не секрет, что эти показатели в большинстве портов РФ выше, и не первый год, чем в портах КНР, Иране, Турции, странах Индокитая, Грузии, даже КНДР. В такой ситуации грузоотправители и перевозчики предпочитают транзитные поставки в РФ, сокращают товарные объемы этих поставок и/или заблаговременно повышают отгрузочные цены на товары (чтобы компенсировать дороговизну заходов в порты РФ и обслуживания там).

Смежная проблема - это риск увеличивающейся нехватки вагонного парка, причем на фоне быстрого удорожания новых перевозочных средств в РФ. В ходе конференции «Транспорт и логистика-2023» в Барнауле, состоявшейся в середине августа, глава компании «РэйлСпецТранс» (основной собственник крытых вагонов в РФ) Максим Зинченко отметил, что тенденция к снижению парка крытых вагонов нарастает. Точнее, «за первые полгода 2023 г. построили 1,9 тыс. новых крытых грузовых вагонов. Но за год их выбыло 4,6 тыс. То есть баланс за 2022-2023 годы уже минус 2 тыс. ед. Учитывая преклонный возраст остального парка, тенденция в целом отрицательная». Вдобавок стоимость нового вагона уже «космическая: плюс 50% за последние полтора года. А их ремонт подорожал на 45%».

Что же касается текущей транспортно-логистической динамики, обусловленной в том числе ситуацией с вагонным парком, то, по данным того же форума, значительно снизился грузопоток в направлении портов Северо-Запада РФ (в связи с подсанкционностью портов и сухопутных артерий РФ и Белоруссии, сопредельных с Евросоюзом и Норвегией). Зато вырос объем в сторону Дальнего Востока и российского Черноморья-Северного Кавказа и в обратном направлении. Это привело к увеличению расстояния логистического плеча и более длительному обороту вагонов.

Транзит же через Казахстан не упростил этот процесс, как многие надеялись, так как здесь с 2023 г. фактически введены ограничения на этот транзит и введена немалая плата за это. Все эти факторы в совокупности способствуют длительным простоям перевозочных средств у многих припортовых станций, периодическим нарушениям графика внешнеторговых перевозок.

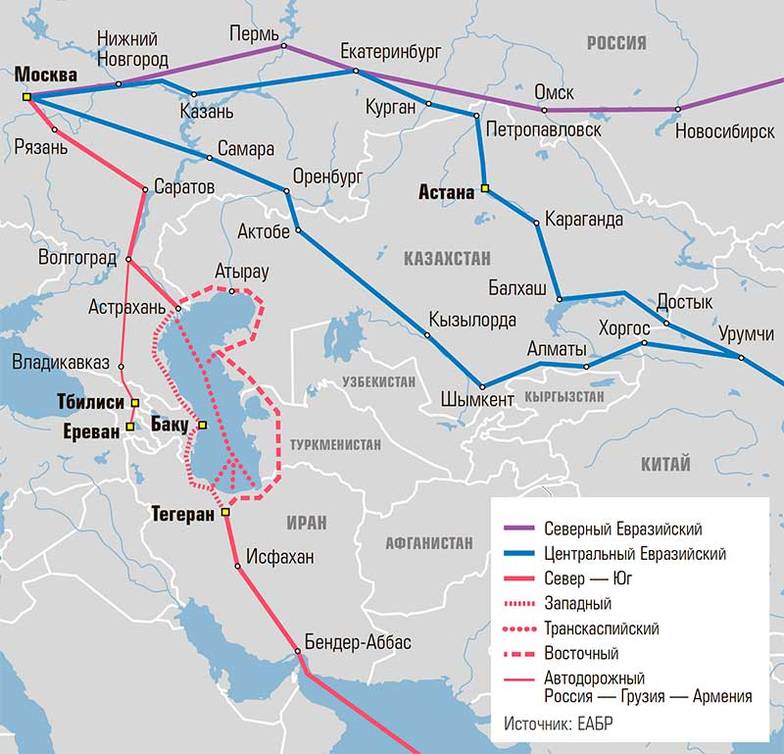

Основные транзитно-логистические маршруты РФ с весны 2022 г.

Многие эксперты отмечают, что сегодня ключевой проблемой развития южных и юго-восточных ж/д маршрутов является нехватка пропускных способностей: морские перевозчики жалуются на дефицит портовых мощностей, особенно на Азовско-Черноморском направлении. Усложняет ситуацию и то, что основной в этом регионе Новороссийский порт подпал под санкции (кроме экспортной отгрузки нефти), а мощностей в соседнем Туапсе (по экспертным оценкам, «полусанкционным» в ЕС) и вагонного парка пока не хватает для перевода большей части товаропотока из Новороссийска. Более же активное использование азовских портов РФ (Ейск, Батайск, Приморско-Ахтарск, Темрюк-Тамань) сопряжено с известной военно-политической ситуацией в регионе и опять-таки с их подсанкционностью и недостаточными мощностями в большинстве из них .

Кроме того, беспокойство вызывает «бутылочное горлышко» в железнодорожном сообщении между Туркменистаном и Ираном - пока еще малоразветвленная железнодорожная сеть в обширном (свыше 1100 км) ирано-туркменистанском приграничье. Что, в свою очередь, затрудняет своевременное освоение транзитных грузопотоков в РФ/из РФ, следующих через порты Ирана, ОАЭ, Пакистана.

Словом, известные геополитические изменения с 2022 года кардинально меняют маршруты мирохозяйственных связей России и их логистику. Что, разумеется, требует комплексных, можно сказать, межотраслевых решений. И прежде всего в сфере транспортной инфраструктуры и перевозочного парка, особенно в РФ. Поскольку «ставка» сугубо на транзитные маршруты и логистические услуги нередко сопряжена с тем, что факторы геополитики негативно воздействуют на экономическую, в том числе транзитную политику ряда стран в отношении России.

Читайте нас в Яндекс.Дзен и Telegram